PLFSS 2026 : quand l'État garde l'information sur les dettes sociales… et la retire aux acteurs économiques

Une réforme discrète, aux conséquences structurelles sur l'évaluation du risque de défaillance.

Une disposition relativement peu commentée du Projet de Loi de Financement de la Sécurité Sociale 2026 pourrait pourtant modifier profondément la manière dont les acteurs économiques évaluent la santé financière des entreprises.

L'article 4 du PLFSS 2026 prévoit la suppression de l'obligation de publicité des privilèges de la sécurité sociale.

Une mesure technique en apparence. Mais dont les conséquences pratiques touchent directement les fournisseurs, les banques, les assureurs-crédit et l'ensemble des acteurs qui s'appuient sur l'information publique pour évaluer la solvabilité de leurs partenaires.

→ Le risque ne disparaît pas.

→ Seule l'information disparaît.

Les privilèges URSSAF : un signal précoce de difficultés financières

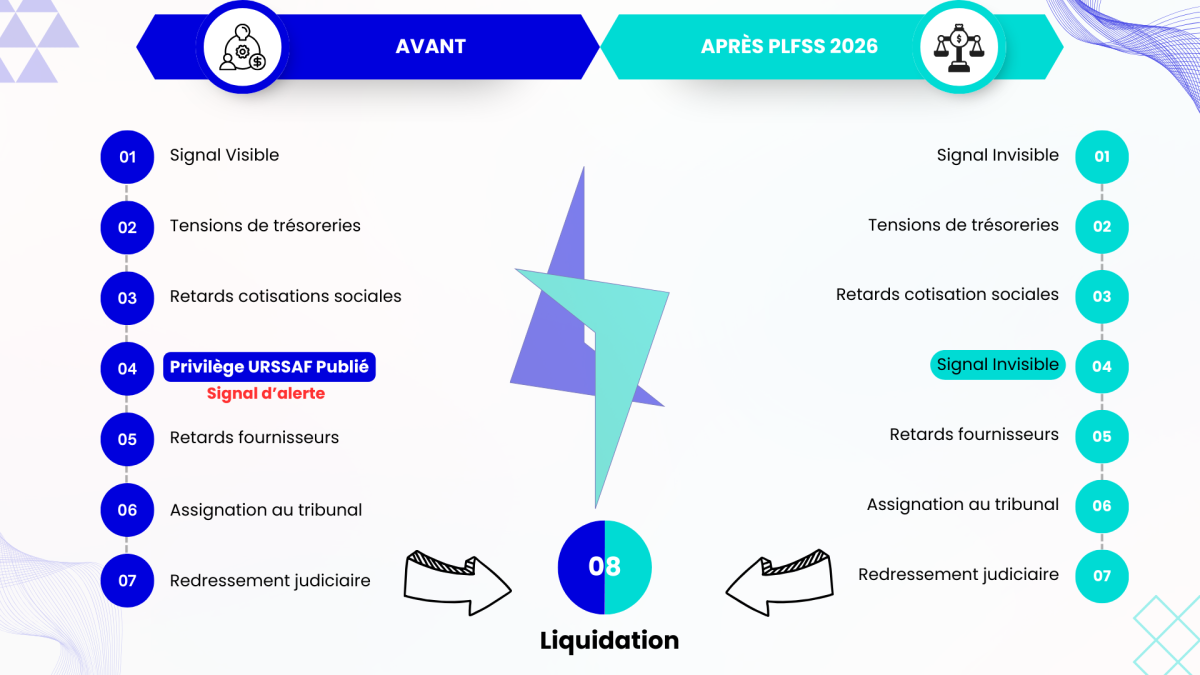

Lorsqu'une entreprise accumule des dettes importantes de cotisations sociales, les organismes concernés — URSSAF en tête — peuvent inscrire un privilège de la sécurité sociale. Ce privilège leur confère une priorité de paiement en cas de procédure collective.

Jusqu'à présent, pour conserver ce privilège, une formalité s'imposait : l'inscription publique auprès du greffe du tribunal de commerce. Cette inscription était librement consultable dans les registres.

Un indicateur avancé de défaillance parmi les plus fiables

Ce que les praticiens de l'analyse du risque savent depuis longtemps, et que les données confirment :

⚠ Les privilèges URSSAF constituent un signal de pré-défaillance détectable 6 à 18 mois avant l'ouverture d'une procédure collective.

C'est l'un des indicateurs avancés les plus robustes disponibles dans les données publiques.

Ils s'inscrivent dans une séquence classique de dégradation financière :

- Tensions de trésorerie

- Retards de paiement des cotisations sociales

- Inscription de privilège URSSAF (visible publiquement)

- Tensions fournisseurs et retards de paiement

- Assignations en paiement

- Procédure collective

La publicité du privilège se situait précisément à l'étape 3 — soit plusieurs mois avant que les difficultés ne deviennent visibles dans d'autres données publiques.

Ce que change l'article 4 du PLFSS 2026

La réforme prévoit de supprimer cette obligation de publicité. En pratique :

- les organismes sociaux conserveront leur privilège

- mais sans obligation de l'inscrire dans un registre public

Autrement dit : le privilège reste juridiquement valide et opposable en cas de procédure collective. Mais les partenaires économiques de l'entreprise n'en sauront rien.

Une asymétrie d'information inédite

Cette réforme crée une dissymétrie structurelle dans l'accès à l'information économique :

| Acteur | Accès à l'information |

| Organismes sociaux (URSSAF…) | ✅ Oui |

| Entreprise concernée | ✅ Oui |

| Fournisseurs | ❌ Non |

| Banques et établissements de crédit | ❌ Non |

| Assureurs-crédit | ❌ Non |

| Marché économique au sens large | ❌ Non |

Une tendance plus large : la raréfaction des signaux publics

Cette évolution ne s'inscrit pas dans un vide. Ces dernières années, plusieurs mécanismes ont progressivement réduit la visibilité publique sur les difficultés financières des entreprises :

- confidentialité accrue des comptes de résultat pour les petites entreprises

- accès plus restreint à certaines données financières

- réduction de certaines publications judiciaires

La suppression de la publicité des privilèges sociaux s'inscrit dans cette dynamique. Moins de signaux précoces disponibles signifie une détection plus tardive des difficultés — et donc des risques plus mal anticipés par les partenaires commerciaux.

Dans un contexte où les défaillances d'entreprises ont connu une hausse significative ces derniers mois, cette évolution interroge.

Ce que cela change concrètement pour les acteurs économiques

Pour ceux qui travaillent sur le scoring de risque, le ciblage commercial ou la gestion des encours clients, les implications sont directes :

- un signal précoce de défaillance disparaît de la donnée publique

- les difficultés financières deviendront visibles plus tard dans les données accessibles

- le délai de réaction pour les créanciers commerciaux se réduit mécaniquement

→ Le risque économique, lui, ne change pas.

→ C'est la capacité à l'anticiper qui se dégrade.

Conclusion

L'article 4 du PLFSS 2026 introduit une modification structurelle discrète dans la circulation de l'information économique. En supprimant la publicité des privilèges de la sécurité sociale, la réforme retire aux acteurs de marché un indicateur avancé parmi les plus fiables — visible jusqu'à 18 mois avant une procédure collective.

Le privilège continuera d'exister. La dette sociale aussi. Mais les fournisseurs, banques et assureurs-crédit n'en sauront rien.

Dans une économie où l'information est au cœur de l'évaluation du risque, la question de la transparence économique reste entière.