Lorsqu'une enseigne nationale entre en difficulté, le choc est rarement isolé. Derrière l'enseigne, ce sont des dizaines ou des centaines d'entités juridiques distinctes qui vacillent simultanément - franchisés, affiliés, filiales intégrées - et dont la défaillance se propage bien au-delà du bilan du franchiseur. C'est précisément ce que les bases de données classiques n'arrivent pas à capturer : la granularité juridique des réseaux.

FailliteTracker a analysé plus de 200 réseaux de distribution français représentant au moins 50 établissements actifs, en croisant données SIRENE, liasses fiscales, procédures collectives et signaux URSSAF. Les résultats dressent un portrait contrasté d'un tissu économique sous tension.

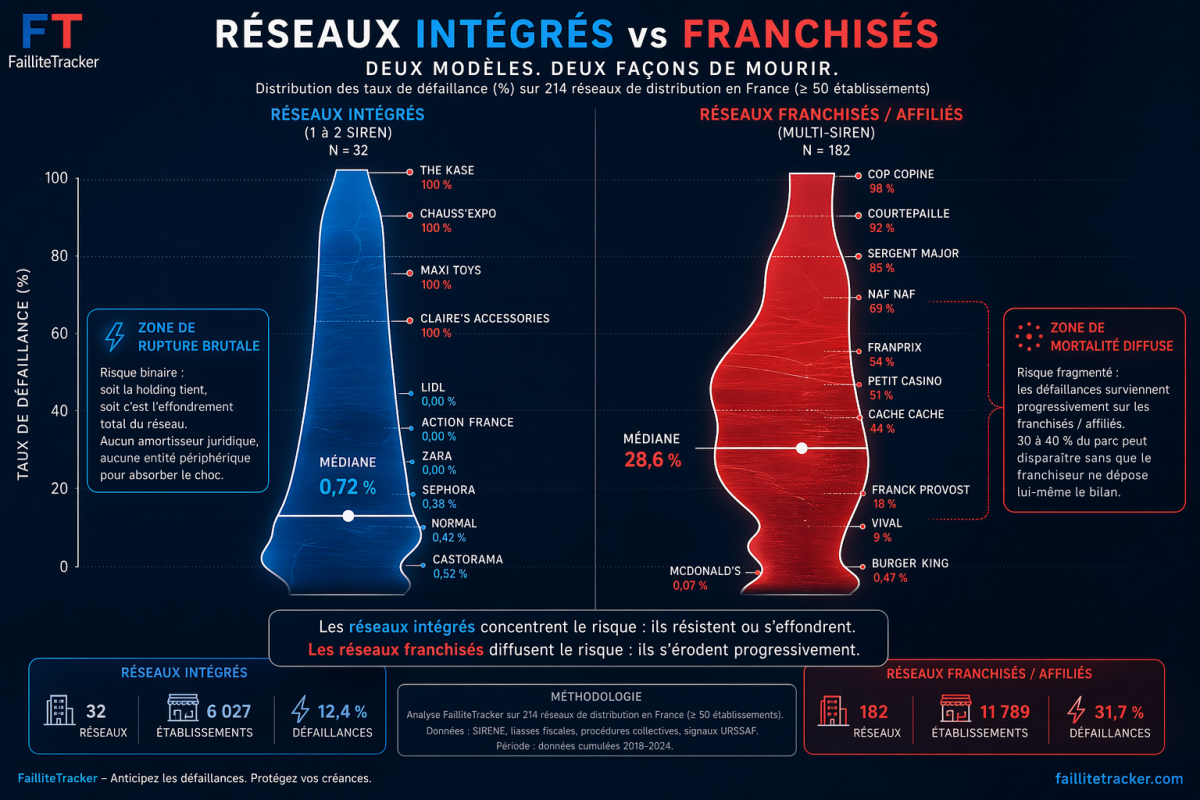

La fracture entre les intégrés et les affiliés

La première ligne de partage dans la santé des réseaux n'est pas sectorielle : elle est structurelle.

Les réseaux intégrés purs - un seul SIREN pour l'ensemble des établissements - présentent une concentration du risque diamétralement opposée à celle des réseaux d'indépendants. LIDL (1 240 établissements, 1 SIREN), Action France (866 établissements, 1 SIREN), Zara (81 établissements, 1 SIREN), Normal (238 établissements, 1 SIREN), Sephora (262 établissements, 2 SIREN) : dans ces structures, la défaillance est binaire. Soit la holding tient, soit c'est l'effondrement total. Il n'existe aucun amortisseur juridique, aucune entité périphérique qui absorbe un choc localisé.

À l'opposé, les réseaux d'affiliés dispersés - un SIREN par établissement ou presque - fragmentent le risque mais le rendent aussi bien plus difficile à lire. Cash Converters (64 établissements, 58 SIREN), Esthetic Center (98 établissements, 87 SIREN), L'Onglerie (78 établissements, 74 SIREN) : dans ces réseaux, une vague de défaillances de franchisés peut atteindre 30 à 40 % du parc sans que le franchiseur central ne dépose lui-même le bilan.

C'est précisément ce mécanisme qui explique pourquoi les statistiques officielles sous-estiment chroniquement la sinistralité des réseaux franchisés.

La concentration juridique améliore la discipline opérationnelle… mais supprime tout mécanisme d’amortissement.

En cas de rupture, la défaillance n’est pas progressive : elle est systémique.

Les réseaux sous tension : les taux de défaillance qui alertent

Notre analyse fait ressortir plusieurs catégories de stress.

Les réseaux en détresse avérée.

Cop Copine affiche un taux de défaillance de 98 % sur ses 51 établissements - autrement dit, pratiquement l'intégralité du réseau a traversé une procédure collective. Princesse Tam Tam est dans une situation quasi-identique (98 %). Ces chiffres ne sont pas des artefacts statistiques : ils reflètent des réseaux dont le modèle économique s'est effondré, dans le prêt-à-porter intermédiaire, sous la double pression du e-commerce et de la compression du pouvoir d'achat.

Les réseaux disparus : le biais majeur des analyses classiques.

Une limite importante des analyses classiques - y compris celles présentées plus haut - tient au périmètre des sociétés encore actives dans les bases INSEE.

Or, plusieurs réseaux majeurs affichent en réalité 100 % de défaillance, mais disparaissent totalement des radars une fois les entités radiées.

C’est notamment le cas de :

- The Kase (54 établissements, structure quasi totalement intégrée)

- Chauss Expo (171 établissements, réseau national majeur)

- Getir (50 établissements sur le périmètre analysé)

- Claire's Accessories (50 établissements sur le périmètre)

- Maxi Toys (104 établissements)

Dans ces configurations, le modèle intégré produit un effet radical : la disparition est totale, instantanée et invisible a posteriori

Contrairement aux réseaux de franchisés où les défaillances sont étalées dans le temps, un réseau intégré peut passer de 100 % actif à 0 % actif en quelques mois, laissant très peu de traces dans les statistiques traditionnelles.

Conséquence directe, les analyses basées uniquement sur les entités actives sous-estiment fortement :

- la violence réelle des défaillances

- la vitesse de propagation

- le risque systémique des réseaux intégrés

Le secteur alimentaire sous pression permanente.

Dans la grande distribution de proximité, les taux de défaillance atteignent des niveaux structurellement élevés : Casino Shop (52 %), Petit Casino (51 %), Franprix (54 %). Ces chiffres doivent être lus dans leur contexte : des réseaux comptant entre 258 et 515 établissements, avec des modèles de franchise où le franchisé porte la totalité du risque opérationnel d'un commerce de bouche à marges serrées. La défaillance individuelle y est banale, presque constitutive du modèle.

La restauration rapide à deux vitesses.

Courtepaille ressort à 92 % de taux de défaillance - l'un des plus élevés de notre panel en restauration assise. Face à lui, Burger King (0,47 %) ou McDonald's (0,07 %) affichent des niveaux de sinistralité quasi nuls, révélant l'écart abyssal entre les enseignes dont le modèle opérationnel est verrouillé par le franchiseur international et celles qui ont laissé proliférer une franchise patrimoniale française sans rempart structurel.

Le score de santé global : qui tient vraiment ?

Au-delà des taux de défaillance bruts, notre score composite intègre la solidité bilancielle, la régularité sociale (signaux URSSAF) et la dynamique des procédures collectives.

Les réseaux les plus solides de notre panel sont presque exclusivement des intégrés purs : LIDL, Action France, Bershka, Zara, Armand Thiéry, Patapain, Marionnaud, Castorama. La corrélation est nette : la concentration juridique, qui maximise le risque systémique, est aussi ce qui génère la meilleure discipline opérationnelle et financière quotidienne.

Les scores les plus préoccupants concernent des enseignes encore actives. Tati affiche un très mauvais score reflet d'une histoire sociale et financière tumultueuse et d'un réseau fragmenté entre 7 SIREN aux situations contrastées. Bioc'bon tombe à un score très moyen malgré 219 établissements et un positionnement bio qui semblait porteur. L'Onglerie affiche un score global assez élevé masquant en réalité 74 SIREN dont les situations individuelles divergent fortement.

NAF NAF mérite une attention particulière : 360 établissements un taux de défaillance à 69 % en pour un réseau en restructuration : les entités survivantes sont solides, mais elles ne représentent plus qu'une fraction du parc historique. Le réseau a survécu en amputation.

La géographie du risque : ce que la dispersion territoriale dit

Le ratio nb_regions / nb_etabs constitue un indicateur indirect de résilience. Un réseau couvrant 17 régions pour 200 établissements est structurellement moins vulnérable à un choc territorial qu'un réseau concentré sur 5 régions avec le même nombre de points de vente.

Parmi les réseaux les plus exposés à un risque de concentration géographique : Tutti Pizza (3 régions, 51 établissements - Sud-Ouest quasi-exclusif), Diloy's (3 régions, 68 établissements), Patapain (6 régions, 58 établissements). À l'inverse, les réseaux comme Proxi (15 régions, 468 établissements) ou La Vie Claire (15 régions, 157 établissements) présentent une dispersion qui amortit les chocs locaux.

La coiffure : un secteur paradoxalement résilient

Franck Provost (387 établissements, 193 entités juridiques, score 9/10), Jean Louis David (171 établissements, score 9/10), Pascal Coste (115 établissements, score 9/10), Saint-Algue (142 établissements, score 9/10) : le secteur de la coiffure franchisée affiche une solidité remarquable dans un modèle pourtant atomisé.

L'explication tient à la structure du bail commercial de coiffure : faibles capex, forte récurrence client, résistance éprouvée aux cycles économiques. Le coiffeur franchisé est, avec l'opticien et le pharmacien, l'une des rares activités de service dont la demande est quasi-inélastique au revenu. C'est ce que les données URSSAF confirment : la régularité des cotisations y est supérieure à la moyenne du panel.

Santé des réseaux : ce que révèlent le secteur, la nature et le modèle

L'analyse des réseaux actifs classifiés fait apparaître des écarts de résistance significatifs selon trois axes de lecture.

Par grand secteur, les réseaux industriels et informatiques affichent les profils les plus solides, avec des taux de défaillance inférieurs à 5 % et des scores de solvabilité élevés. À l'opposé, le secteur HCR affiche un taux de défaillance moyen à 16 %. Les services à la personne, malgré un taux de défaillance contenu à 11,5 %, présentent les scores de solvabilité les plus faibles du corpus, traduisant une fragilité structurelle qui ne se matérialise pas encore pleinement en procédures collectives. Le commerce occupe une position intermédiaire mais sous tension, avec un taux de défaillance à 12,8 %.

Par nature commerciale, la hiérarchie est nette. Les réseaux industriels résistent mieux que tous les autres : 4,6 % de défaillance et des scores de solvabilité élevés. Les corners et shop-in-shop, peu nombreux dans le corpus, affichent un profil remarquablement sain (0,2 % de défaillance) — leur modèle d'implantation au sein de surfaces tierces leur confère une exposition réduite aux charges fixes immobilières. La distribution souffre davantage que les services (13 % contre 11 % de défaillance), mais les réseaux de services présentent en contrepartie des scores de solvabilité inférieurs, signe d'une fragilité latente plus diffuse.

Par modèle de développement, l'écart le plus saisissant oppose les réseaux intégrés purs aux réseaux contractuels. L'intégré pur affiche un taux de défaillance très bas (2,3 %) et des scores de solvabilité très élevés : la concentration juridique et financière autour d'une tête de réseau unique constitue un bouclier contre la défaillance unitaire. À l'autre extrémité, la licence de marque cumule le taux de défaillance le plus élevé (16 %) et les scores de solvabilité les plus faibles — cohérent avec l'absence de transfert de savoir-faire et de soutien opérationnel aux licenciés. L'affiliation se situe dans la même zone de risque (15,6 %). La franchise classique, souvent présentée comme le modèle le plus encadré, n'échappe pas à la pression : 13,9 % de défaillance, avec des scores de solvabilité inférieurs à ceux de la co-franchise (13 %) — cette dernière bénéficiant vraisemblablement d'un effet de mutualisation du capital entre co-investisseurs. Le master franchise, moins représenté, montre un profil intermédiaire équilibré (9,5 %), les têtes de réseau intermédiaires jouant un rôle d'amortisseur local.

Trois signaux à surveiller en 2025-2026

1. Le prêt-à-porter intermédiaire. Cache Cache (44 % de défaillances), Sergent Major (85 %), André (93 % sur son périmètre historique), Camaïeu (51 %) : le segment du vêtement à prix moyen continue de se restructurer violemment. Les enseignes qui subsistent le font sur un parc réduit et souvent recentré géographiquement. Tout choc supplémentaire sur le pouvoir d'achat ou le loyer commercial pourrait déclencher de nouvelles vagues.

2. La proximité alimentaire indépendante. Les réseaux coopératifs comme Vival, Proxi, Intermarché et Super U présentent des taux de défaillances élevés (18 à 53 %) sur des périmètres très larges. Ces chiffres reflètent moins une fragilité du réseau central que la mortalité naturelle élevée du commerce alimentaire de proximité indépendant. Mais ils signalent aussi que le franchiseur ne peut pas garantir la survie de ses affiliés dans un environnement où les grandes surfaces discount (Action, Lidl, Normal) captent une part croissante du panier quotidien.

3. Les réseaux PGE. Plusieurs enseignes de notre panel ont bénéficié massivement des Prêts Garantis par l'État en 2020-2021. Les délais de remboursement arrivent à échéance. Les entités les plus fragiles - celles dont le score est inférieur à 7/10 et dont le taux de défaillance historique dépasse 30 % - constituent le premier périmètre de vigilance. FailliteTracker monitore ces signaux en temps réel.

Méthodologie

Cette analyse porte sur 214 réseaux d'enseignes actives en France avec au minimum 50 établissements recensés. Les données structurelles proviennent du SIRENE et des registres du commerce ; les données financières agrègent les liasses fiscales disponibles (chiffre d'affaires réel ou estimé) ; les taux de défaillance comptabilisent les procédures collectives ouvertes (sauvegarde, redressement, liquidation) sur les entités juridiques rattachées à chaque enseigne. Le score composite (0-10) intègre : solidité bilancielle, régularité URSSAF, ancienneté des entités, concentration du risque juridique et dynamique des procédures en cours.

Les données sont issues des flux propriétaires FailliteTracker, croisés avec les publications officielles BODACC et les greffes des tribunaux de commerce.